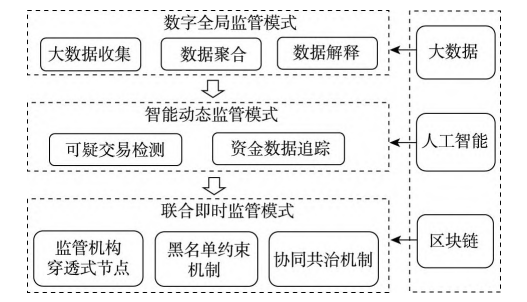

地方金融监管系统帮助监管部门实现数字化全局监管、智能动态监管和联合即时监管

四象地方金融监管系统是将金融科技和金融监管业务深度融合,针对地方金融监管存在的问题,利用大数据、人工智能、区块链等前沿IT技术,为地方金融监管部门建立新型金融监管体系,帮助监管部门实现数字化全局监管、智能动态监管和联合即时监管的全方位监管系统,并以增强金融体系抗风险能力为目标,提出有针对性的地方金融监管系统解决方案。地方金融监管存在的问题:1、监管信息不对称地方金融监管是按照属地进行划分,许多金融实体属于跨区域经营,不同地区监管部门之间存在信息壁垒,无法实现协调合作和资源共享。同时,对金融实体进行监管所需要的数据涉及税务、 工商、征信、线上线下交易等多个方面。四象地方金融监管系统全面整合各方数据,解决监管双方信息不对称问题,可以更好地实现对金融主体的合规、合适监管。2、监管效率低地方金融监管重审批和追责、轻日常管理。审批属于事前准入,追责属于事后核查, 由于监管力量有限,监管部门可以实现事前和事后监管,但是事中监管阶段参与度极低,面对新型金融业态带来的交叉风险和演化风险,无法实时、高效的风险识别和预警,并制止违规行为的发生。3、监管缺乏联动金融监管各部门无法形成联动效应,我国一体多元的中央与地方监管格局, 造成了中央金融监管部门鞭长莫及,中央监管机构与地方监管部门之间、 地方金融监管部门之间缺乏沟通协作,金融监管和风险处置方面的权责利不明确,从而弱化了地方金融监管的有效性。单个监管部门的预警并不影响被监管的金融实体在其他部门的业务,金融实体违约成本低, 缺乏显著有效的警示效果,也造成了违约的侥幸心理。4、无法实现监管与创新间平衡金融监管不仅是为了防控金融风险、 维护地方金融稳定,更需要促进地方金融行业的创新发展, 实现招商引资,拉动地方经济增长。特别是对于一些欠发达地区,如何兼顾创新发展和监管稳定尤为重要。监管的目的是更好地促进创新发展,而非抑制发展,当然促进不等于放纵,合规合理才会实现健康可持续发展的未来愿景。金融科技驱动的新型金融监管系统利用前沿IT技术,丰富金融监管手段,有效提升数字化监管的能力。在金融科技时代,数据与信息是监管的核心,以数据的收集、数据的分析、数据的共享为主线, 利用大数据的收集方式、人工智能的分析手段以及区块链的分布式平台, 实现数字全局监管、 智能动态监管和联合即时监管的全方位监管系统。科技驱动的新型监管体系架构1、利用大数据实现数字全局监管模式利用大数据技术手段,深刻认识数字要素的重要价值,以数据全局监管为核心,采取有效的数据收集、数据聚合、数据解释流程,对多维海量数据资源进行关联分析,塑造数字化监管能力,构建数字治理体系,推动监管模式由 “了解客户” 向 “了解数据”转变。大数据技术可以有效降低各方信息的不对称程度,将分散在不同地方的数据进行收集、 聚合,提炼隐藏在数据中的有用信息,不仅可以打通信贷公司、股权市场、保理公司、 担保公司等信息渠道,引入工商局、税务局、法院等官方数据,还可以补充微信、QQ、 微博等网络平台的社交类数据, 进行全方位的数据聚合和准确甄别, 实时共享原先割裂的地方金融监管信息, 完成各职能部门、 监管部门、 资质审核部门的信息协同和对称, 深度挖掘地方金融企业和相关金融业务风险, 发现联保互保、 欺诈交易等关联关系链, 以便快速预警和及时治理。2、利用人工智能实现智能动态监管模式利用有效的数据分析管理和市场监测手段, 通过智能化计算方式, 以控制风险为目标, 进行金融业务合规的事后归纳和事前预测, 实现可疑交易检测和资金数据追踪, 同时还可以提供自动化的市场风险评估、 消费者保护和审慎监管。智能化合规监管不仅有助于降低监管成本, 同时有利于提升监管效率。利用人工智能技术与机器学习技术可以规避风险并挖掘出监管过程中存在的漏洞,对照关系网络、 企业画像等,对异常交易、非法集资进行图形化交互监测;建设关联规则库和风险识别模型,应用神经网络、 随机森林、贝叶斯等先进算法,通过从金融机构、第三方支付机构、公检法等获取的风险事件进行模型训练,从而使模型具备自我学习的能力,进行相关性趋势分析和知识图谱的比较, 输出可疑交易名单。3、利用区块链实现联合即时监管模式区块链带来的数据透明共享和分布式存储的特点,使监管者能够实时获取监管对象的信息。监管者作为链上超级节点,在无须监管对象报告的前提下,对其实施穿透式监管操作, 实现监管部门与被监管主体的非现场 “联合办公” 机制,干预违规企业实时交易的进行, 形成协同共治的社会约束力, 将过去层级制的监管转变为扁平化结构治理。通过构建联盟链可以有效解决监管中遇到的隐私、篡改和可追溯问题。智能合约和非对称加密技术,保证信息可以实现安全的定向传输,数据只对授权节点可视可用;数字签名和时间戳技术,保证上链数据的不可抵赖和不可篡改,经过共识的区块被分布式记载,并打上时间戳,验证为某时某刻发生的交易事件,事件双方和详情摘要均被完整记录,可靠有效;当事后交易纠纷产生风险预警时,技术的可追溯特征能够帮助监管部门进行准确的责任认定。提升地方金融监管效能,对于地方金融业的高质量发展起到非常重要的推动作用。深度挖掘地方金融监管所存在的问题,以增强金融体系的抗风险能力为目标,打通数据壁垒,拥抱新科技力量,以科技撬动新型监管体系架构的建设,实现数字全局监管、智能动态监管和联合即时监管。四象联创科技深耕金融监管科技领域,应用大数据、人工智能、区块链等技术辅助地方金融监管部门提升“防风险、强监管、促发展”效能。为地方金融监管部门打造智能金融监管系统和服务平台,有效提升地方金融监管能力。

05-31